IMPACTOS EN LA ENERGÍA Y EN EL MAR

Resumen

El documento se divide en dos partes:

La primera de ellas, explora una de las “Fuerzas Estructurales” desarrolladas en el documento de “Tendencias Globales” que gira en torno al medio ambiente y su relación con la energía. El debate se centra en los compromisos que los Estados asumen con el fin de reducir las emisiones netas sobre los gases de efecto invernadero por medio de la aplicación de medidas de mitigación basadas en las transiciones hacia nuevas tecnologías, tomando como indicador de referencia el límite de temperatura global de 1,5°C. Este debate trasciende el planteado por el documento en torno a los cambios en “el consumo y en la producción de energía para que los países en desarrollo puedan hacer crecer sus economías sin compensar las reducciones de carbono de los países desarrollados” (2021: 30).

Como parte integral del análisis, hemos incorporado al documento una lectura particular de las estadísticas y los estudios demográficos como parte del desarrollo social, político, económico y estratégico. Recordemos que no hay existencia estatal sin un territorio, pero el mismo necesariamente debe estar compuesto por una población, sin la misma no existe posibilidad de defensa soberana, jurídica o castrense. Y el desarrollo de esta población, tanto política, social o económica determinarán la viabilidad y sostenibilidad de los Estados-Naciones.

En esa misma línea argumentativa, una segunda parte que analiza la redistribución del poder entre la República Popular de China (RPCH) y los Estados Unidos de América (EEUU) y que revaloriza la importancia del dominio de los mares y océanos para determinar el probable impacto de dichas Tendencias en el escenario Atlántico Sudoccidental y antártico en términos de cambio climático y gobernanza marítima, con vistas a los próximos diez años. El propósito de esta segunda parte es delinear un posible trazado de una estrategia marítima nacional como paliativo a los impactos.

PRIMERA PARTE

La cuestión energética

A fines de octubre del corriente año se desarrollará la conferencia de las Naciones Unidas sobre el cambio climático (denominada comúnmente por sus siglas COP26 en Glasgow), en un contexto donde la energía representa el 73% de las emisiones globales, las actividades agrícolas el 18% y la actividad industrial el 5% cuya base de generación se sustenta en petróleo, gas natural y carbón (cerca del 80%).

Gráfico 1: Generación de gases de efecto invernadero por actividad/ consumo de gas

Fuente: https://wriorg.s3.amazonaws.com/s3fs-public/world-greenhouse-gas-emissions-sankey -chart-2019_2.jpg

Notas: El sector de la energía incluye el transporte, la electricidad y la calefacción, los edificios, la fabricación y la construcción, las emisiones fugitivas y la combustión de otros combustibles.

Los otros sectores principales que producen emisiones son la agricultura, como la ganadería y el cultivo de cultivos (5,8 GtCO 2 e, o 12%); procesos industriales de productos químicos, cemento y más (2,9 GtCO 2 e, o 5,9%); residuos, incluidos vertederos y aguas residuales (1,6 GtCO 2 e, o 3,3%); y uso de la tierra, cambio de uso de la tierra y silvicultura, como la deforestación (1,4 GtCO 2 e, o 2,8%). Dentro del sector de la energía, la generación de calor y electricidad es responsable de la mayoría de las emisiones (15,6 GtCO 2 e en 2018, o 31,9% de las emisiones totales de gases de efecto invernadero), seguida del transporte (6,9 GtCO 2 e en 2018, o 14,2% de las emisiones totales). y manufactura y construcción (6.2 GtCO 2 e, o 12.6% de las emisiones totales).

Ahora bien, las tendencias mundiales están siendo afectadas por fuerzas y procesos globales de significativa relevancia: una oferta de energía concentrada y una demanda que crece exponencialmente, lo cual condiciona la producción/generación, acumulación/transporte, el dominio de nuevas tecnologías de “transición”, la gobernanza de los regímenes (energía, cambio climático, etc.) relacionando a los grandes consumidores de combustibles fósiles, aquellos que por su desarrollo requieren mayores volúmenes de energía (China, India, etc.) y aquellos países netamente dependientes.

A través de esta complejidad, resulta necesario destacar el concepto que aglutina todos estos argumentos que se abre camino entre ambas posturas considerando un incremento de la interdependencia entre el uso eficiente, la preservación del medio ambiente y la sostenibilidad en el tiempo (contemplando una mayor demanda): la seguridad energética.

Por definición son pocos los países que tienen una matriz de seguridad energética basado en recursos propios, la gran mayoría se ve obligado a importar energía (Klare; 2009: 12) situación que incrementa su vulnerabilidad. Por lo tanto, qué estrategia de seguridad energética es posible implementar con miras al 2030 a fin de generar un desarrollo sostenible, dado que la energía en esta dinámica global es un “bien” que hay que producir, caracterizada por un mercado imperfecto, regido por monopolios/ oligopolios y cada vez más afectado por subsidios. Al analizar todos estos ejes conceptuales se observa:

- Una tendencia netamente cooperativista de carácter multilateral donde los países desarrollados ceden terreno en pos del medio ambiente sano y limpio permitiendo a los países menos desarrollados a incorporar tecnología; (ver caso de EEUU y China, por ejemplo)

- Un sistema de autoabastecimiento a través de políticas activas en torno al financiamiento, incorporación de tecnología etc.

- Una visión neorrealista de seguridad energética que a través de asociaciones estratégicas adopte medidas tendientes a generar un desarrollo sostenido (de carácter bilateral/ regional/ local etc.).

En el S.XX existió un área de consenso general, donde las discusiones de seguridad energética estuvieron centradas principalmente en el suministro de la energía (Goldthau; 2010: 10), como consecuencia de ello, el acceso al recurso, el traslado y el abastecimiento de gas-petróleo eran objetivos estratégicos para la política exterior de los países desarrollados. En consecuencia, un objeto de competencia geopolítica, así los países centrales se aseguraban: 1) diversidad de oferentes y de rutas de suministro energético; 2) el establecimiento de vínculos estratégicos de aquellos países considerados de “tránsito” denominados como Oil Choke Point (puntos de estrangulamiento o cuellos de botellas) tales son los casos del Estrecho de Ormuz, o la relevancia geoestratégica de territorios que aseguran las vías de accesos a recursos por medio de la construcción de gasoductos-oleoductos.

Hace treinta años, las economías avanzadas eran los principales importadores y consumidores de petróleo, de esta manera, defendían una posición equilibrada entre su seguridad energética y la seguridad de suministro concibiéndolos como conceptos indisociables. Así, su acción política internacional no solo se orientaba hacia una clara influencia en las instituciones internacionales, sino que también tenían una connotación geopolítica definida en áreas de influencia. No obstante, el nuevo posicionamiento de poderes emergentes ha modificado los conceptos tradicionales y la seguridad energética es cada vez más importante para los países desarrollados, extendiéndose a las economías emergentes que están incidiendo sobre el poder global presionando para crear nuevos espacios de maniobra, con opciones estratégicas diferenciales (de manera unilateral y/o multilateral) para hacer frente a la seguridad del suministro energético (Blázquez; 2012).

En el contexto actual, la seguridad energética y la seguridad del suministro son vitales para el desarrollo económico y social de los países. Sin embargo, el entorno económico y político que da forma al diseño de la seguridad energética ha cambiado mucho desde la primera crisis del petróleo (Blázquez; 2012).

Las economías emergentes de hoy son actores importantes desde el punto de vista de la demanda energética y, por lo tanto, cada vez más relevantes en el ejercicio de la seguridad energética:

- El primer dilema para la gobernanza es que no se puede diseñar una arquitectura internacional sin la participación activa de estas economías: la relación directamente proporcional entre las tasas de crecimiento demográfico, crecimiento económico y los consumos en los niveles de energía.

- El petróleo es la principal fuente de energía del mundo, pero también la más vulnerable: (1) el petróleo es la energía que se comercializa con mayor intensidad en los mercados internacionales; (2) las reservas de petróleo se concentran geográficamente en sólo unos pocos países; y (3) el comercio de petróleo tiene que lidiar las limitaciones de los Oil Choke Point como el Estrecho de Ormuz y Malaca.

Un sector energético en rápido movimiento destaca la importancia de un enfoque amplio y dinámico a la seguridad energética. Los ataques en Arabia Saudita (2019), las crisis humanitarias y la pandemia SARS-CoV2 destacaron que los riesgos tradicionales a la seguridad energética no habían desaparecido, sino que se han multiplicado en términos de ciberseguridad, emergencias socio-sanitarias (endemias, pandemias, epidemias) y de las nuevas condiciones climáticas extremas (sequias, huracanes, etc.). Dichas consideraciones inciden en las nuevas matrices energéticas de “transición”, requiriendo un mayor control por parte de los gobiernos para 2030.

En resumen, las fluctuaciones en los precios internacionales, el creciente aumento en los niveles de demandas de los mercados emergentes, la inestabilidad política y de seguridad en los principales países productores, como así también los desafíos de la “transición energética”, el cambio climático, el dominio de nuevas tecnologías, redes inteligentes y nuevos espacios de gobernanza a nivel internacional, obliga a los países a desarrollar una política exterior activa y un rediseño de las políticas públicas de seguridad y defensa (de carácter interagencial) para el 2030.

- La producción de shale gas de los Estados Unidos se mantiene pese al Covid, afectando la dinámica de los mercados globales, flujos comerciales y de seguridad. Por otro lado, el crecimiento anual de la producción estadounidense se desacelera a ritmo vertiginoso visto en los últimos años, según las estimaciones oficiales actualizadas de los recursos y de disponibilidad de petróleo, el escenario futuro 2030 refuerza a este país como un exportador de ambos combustibles (EIA; 2021).

- Los EE. UU disputan espacios de poder con los productores tradicionales, tales como la (OPEP), la OPEP (+) y con las nuevas infraestructuras de gasoductos generadas por Rusia (que pese a las sanciones y limitaciones impuestas por la UE) son actores con amplias ventajas competitivas.

- Las nuevas capacidades de los oferentes provocan presiones sobre los ingresos por hidrocarburos de algunos de los principales productores (el foro de la OPEP +), destacando la necesidad de generar nuevas matrices para diversificar sus economías.

- El mundo todavía depende en gran medida del suministro de petróleo del Medio Oriente. La región sigue siendo el mayor proveedor neto de petróleo del mercado mundial, así como un importante exportador de GNL. Esto significa que uno de las rutas comerciales más transitadas, el Estrecho de Ormuz, este enclave geográfico conserva su posición geoestratégica para comercio de energía, especialmente para países asiáticos como China, India, Japón y Corea, cuyas economías son dependientes de combustible importado.

- La UE promueve políticas de diversificación para reducir la dependencia de gas ruso, pero esto significa incrementar las importaciones de gas de Argelia, Egipto y Kazajistán entre otros mercados. Si asume incorporar mayores niveles de GNL deben importarlo de Malasia o de Qatar (aquí suma una nueva variable geoestratégica, es decir, el distanciamiento de los centros de consumo vs centros de aprovisionamiento).

- Proyectando el escenario de políticas actuales, para el 2030 el 80% del comercio internacional de petróleo tendrá como destino final el continente asiático, impulsado en gran parte por una duplicación de las necesidades de importación de energía de la India y China (EIA; 2020; 24).

- Frente a la necesidad de energía, China ha acelerado la construcción de 18 reactores nucleares (The World Nuclear Industry; 2021: 71) contribuyendo a mejorar el abastecimiento de energía y reducir la dependencia de las centrales del carbón para la generación electricidad (mayores generadoras de gases de efecto invernadero). Cabe destacar, que esta decisión se debe a que China ha declarado ser carbón neutral para 2060 (aun no puede compensar la demanda de energía) y que el principal proveedor de Carbón es Australia (país que ha formalizado una alianza estratégica AUKUS).

S.XXI ciclo de transición energética

La seguridad energética es entendida como la disponibilidad de fuentes energéticas adecuadas, confiables y a precios accesibles para satisfacer la demanda y alimentar el crecimiento económico (Kohl; 2008: 10). Aquí cobra una nueva relevancia estratégica que gira en torno a cómo será producida la energía y cómo influye dentro de una región en la redefinición de las relaciones políticas y económicas con otros Estados. Estos conceptos tienen una connotación geopolítica que determina como será asegurado el abastecimiento energético, si se toma como referencia los ODS este debe ser confiable, seguro y sostenible (ya no solo con fuentes de gas y petróleo sino una matriz diversificada en base a energías limpias).

Este nuevo escenario marca los siguientes desafíos para el 2030:

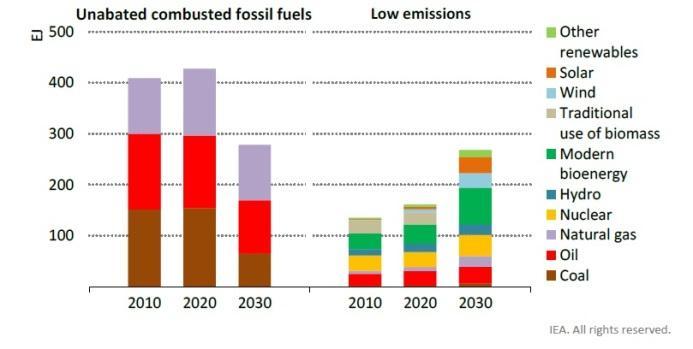

- La demanda total de combustibles fósiles se crece exponencialmente a corto plazo (EIA; 2021). Sin embargo, también es notablemente más bajo después de 2030, con una considerable desaceleración de la demanda agregada y luego cae ligeramente para 2050 (ver cuadro a continuación).

- La demanda de gas natural es alrededor de 600 mil millones de metros cúbicos (bcm) (o un 10%) más baja en 2050, reflejando principalmente un menor consumo proyectado en el sector de energía e industria en economías de mercados emergentes y en los desarrollos en Asia.

- El uso de carbón se recupera más rápidamente a corto plazo y se mantiene por encima del año pasado pero las proyecciones 2030 destacan su tendencia a la baja mucho más rápido con posterioridad al 2025.

- Las emisiones totales de CO2 son alrededor de 2 Gt más bajas para 2050. La diferencia en la caída está en el sector eléctrico, donde las emisiones están por debajo del 25% entre 2020 y 2050 (en comparación con una disminución de menos del 10% en el WEO-2020). La generación a partir de energía solar fotovoltaica (PV) y eólica en 2050 está alrededor 15% y 20% respectivamente más altos según el informe consultado.

Gráfico 2: Demanda de petróleo, gas natural y carbón en las Políticas declaradas (Escenario STEPS).

- Una nueva política de transición, es decir, las acciones que llevan a cabo los gobiernos para ir abandonando el consumo de fuentes fósiles por sobre aquellas que no generan impacto negativo sobre el ambiente (gases de efecto invernadero), principalmente en la generación de energía eléctrica, para la producción industrial y de logística (transporte).

- Tecnología innovadora aplicada a la producción de energía limpia (quien posee la tecnología para producir la energía y cómo se financian países), cobra un valor significativo los minerales críticos/estratégicos.

- Si bien existen fuentes limpias generadoras de energía (eólica, solar), estas tienen limitaciones en torno a la escala, por lo tanto, la problemática es el rol del almacenamiento masivo.

- La pandemia retraso la continuidad de los planes operativos de la reconversión de los sistemas energéticos de transición: 1) la necesidad de seguridad eléctrica sostenible y 2) las nuevas políticas de transición de energía en la generación de tecnologías innovadoras que fortalezcan la recuperación económica (IEA; 2021).

- No existe una única estrategia de desarrollo en las energías de transición (IEA; 2021 y Net ZERO By 2050; 2021), de esta manera los gobiernos promueven políticas activas con el fin de estructurar un futuro energético que incorpore las condiciones marco para canalizar inversión, apoyar la innovación, ampliar los espacios regulatorios, consolidar los objetivos de corto, mediano y largo plazo. Todos los países parten de distintos niveles de desarrollo.

- Las fuentes alternativas de generación energética (de transición: eólica, geotérmica, solar, biogás etc.), si bien reducen la dependencia de los combustibles fósiles aun poseen limitaciones respecto de la escala, intermitencia, costos y la incorporación de minerales estratégicos para la producción de equipos (de ahí el principal desafío es el tecnológico). La energía hidroeléctrica es una solución a los problemas de escala, pero genera un nuevo cuestionamiento sobre: 1) la cooperación entre los países (por ejemplo: crisis en la región de Tigray por el manejo del Nilo azul); 2) el impacto sobre el medio ambiente reforzado por las grandes acumulaciones de agua; 3) el desplazamiento y consolidación de nuevas fronteras productivas agrícolas (inundar campos etc.); 4) crecientes inversiones en la construcción y distribución de la energía generada.

- La energía nuclear requiere elevados niveles de desarrollo tecnológico, de seguridad, costos (inversión de implementación, mantenimiento etc.) y de capital, pero resulta ser una de las fuentes que mayor nivel de compensación tiene respecto de la energía fósil en términos de escala.

Desde las perspectivas reseñadas, el periodo 2020/2021 marcó un hito histórico muy importante para el sector, producto de los mecanismos implementados para contener y mitigar la propagación del SARS- CoV2 las economías sufrieron importantes caídas en su capacidad productiva. Pese a esto, en el mundo se evidenciaron récords de ventas de vehículos eléctricos, un crecimiento sostenido en energías renovables como la eólica y la solar, determinando las bases para una nueva economía energética motivada por: 1) acciones políticas, 2) nuevos fomentos a la innovación tecnológica como pilares para promover acciones tendientes a la disminución del cambio climático.

La tendencia para el 2030 es que estas dinámicas se refuercen mutuamente, plateando un camino hacia la consolidación de nuevos esquemas productivos cuyo protagonista es la “Energía Eléctrica”. El principal desafío que tienen los países es ampliar la utilización de este tipo de energías para suplir las necesidades diarias de carácter masivo (movilidad, calefacción, iluminación, etc.) y desplazar el consumo de hidrocarburos solo a la producción industrial (en una primera etapa). Se observan los siguientes fenómenos:

- Mayores niveles de participación de la energía eléctrica

- El aumento en la demanda de electricidad requiere la integración productiva y financiera respecto de la generación de energía, no son criterios excluyentes.

- La diversificación (nuclear, geotérmica, hidroeléctrica, solar, eólica, entre otras) en la generación de energía (estable, confiable, sostenible).

La seguridad energética establece el marco de referencia para generar la confiabilidad y la accesibilidad de la electricidad transformándose en una de las claves estratégicas para el futuro desarrollo y bienestar de los Estados. El IEA construye el análisis de un escenario de emisiones cero para 2050 con una proyección basada en incrementos del PBI mundial alrededor de un 40% entre 2020 y 2030, pero la oferta de energía total cae alrededor de un 7% (EIA; 2021).

Los mayores niveles de consumo de energía eléctrica y su extensión hacia los usos finales sumado al desarrollo de tecnologías más eficientes marca el rumbo de un cambio en el comportamiento de consumo. Así las transiciones energéticas tienen impacto directo sobre cuestiones sociales y económicas en individuos y comunidades. La dinámica de cambio está en identificar a las personas como participantes activos.

En este orden de ideas, el informe (EIA; 2021: 110) argumenta que las fuentes de emisiones de suministro de energía crecen en dos tercios entre 2020 y 2030, expandiéndose la energía solar, eólica, mientras que la energía hidroeléctrica y nuclear también contribuyen a la diversificación de la matriz productiva. Hoy en día, aproximadamente una cuarta parte del suministro total de energía proviene de fuentes fósiles o basadas en emisiones de gases de efecto invernadero y esto se reduce alrededor de la mitad para 2030 según las proyecciones del citado informe (EIA; 2021; 111).

Gráfico 3: Transición en el suministro total de energía mundial por fuente hasta 2030 (según las proyecciones realizadas por el escenario NZE 2050).

Nota: Otras energías renovables incluyen la energía marina y geotérmica. La bioenergía moderna incluye biomasa, biocombustibles líquidos y biogás derivados de fuentes sostenibles; excluye el uso tradicional de biomasa. El carbón, el petróleo y el gas natural de bajas emisiones incluyen la combustión de combustible equipada con captura, almacenamiento y uso del carbono (CCUS por sus siglas en ingles), así como los combustibles fósiles utilizados con fines no energéticos. No se informa el uso de residuos no renovables.

El gráfico 3 relaciona el crecimiento del suministro de energía de bajas emisiones de gases de efecto invernadero (energía limpia) con una sostenida disminución en la demanda de los combustibles fósiles. Asimismo, se observa una caída abrupta en torno al consumo de carbón que se posiciona, aproximadamente, en torno al 50%. En el periodo analizado, estas caídas representan 2.500 millones de toneladas equivalentes de carbón (Mtce). El petróleo inicialmente rebota desde el mínimo nivel visto en 2020, pero pronto comienza a disminuir y cae a 72 millones de barriles por día (mb / d) en 2030 (EIA; 2021; 113).

Sin embargo, al analizar la oferta, se observa que la generación de energía eléctrica crece a ritmos sostenidos para el 2030. Si bien el gráfico evidencia a simple vista que los cambios no son sustantivos, la principal conclusión que se puede obtener de él es que dichos cambios implican una alta tasa de cambios en el stock mundial de los equipos que los consumidores adquieren (vehículos, electrodomésticos, etc.).

Gráfico 4: Media de la inversión energética anual 2016-2020 (según las proyecciones realizadas por el escenario NZE 2050)

Nota: La infraestructura energética incluye las redes eléctricas, sistemas de cargas de vehículos y almacenamiento de CO2. Las categorías de edificios, transporte e industria incluyen inversiones en aplicaciones de eficiencia energética, sistemas eléctricos y uso final para combustibles de bajas emisiones.

Para 2030, la gran mayoría de las inversiones se destinarán a tecnologías de transición, de las cuales una gran proporción se focaliza en generación con una inversión anual total de alrededor de USD 0,5 billones en los últimos cinco años a casi USD 1,7 billones en 2030. El gráfico 4 define las proyecciones de los niveles incrementales de inversión para alcanzar los objetivos de disminución de emisión de los gases que producen el efecto invernadero.

Asimismo, el gasto de capital total del sector energético aumenta alrededor del 2,5% del PIB anual en los últimos años hasta llegar al 4,5% del PIB en 2030 y luego tiene una tendencia a la baja del 2,5% en 2050 (EIA; 2021; 113). En contraste, el récord de inversión en el suministro de combustibles fósiles fue de USD 1,2 billones en 2014, mientras que las proyecciones en inversión en energía y en la infraestructura respectiva, aumenta de alrededor de USD 0,4 billones a más de USD 0,9 billones en 2030.

Según esta tendencia, el grafico 5, ejemplifica el crecimiento de tecnologías claves para la generación de energía eólica y solar, la venta masiva de autos eléctricos, entre otros datos destacables. La política de distribución de equipos sustentables requiere del compromiso ciudadano, dado que la tecnología limpia es distribuida afectando la forma en la que se desenvuelve la sociedad, destacando nuevos hábitos de consumo, las distintas formas de traslados, el cambio de las actividades diarias e incluso como se planificaran las ciudades (estaciones de recarga, tendidos eléctricos, nuevos materiales conductores, etc.).

Gráfico 5: Incremento de las Tecnologías claves 2030 (Net ZERO By 2050; 2021: 15).

Aunque las medidas anteriormente definidas parecen extemporáneas, son cambios que vienen aparejados con la “transición energética” y solo pueden ser incorporadas a través de decisiones gubernamentales rentables, transparentes y de acceso equitativo para gestionarse con éxito. Los gobiernos naciones deben garantizar el acceso de energía limpia centrado en cada uno de los ciudadanos a través de mecanismos de accesos a electrodomésticos eficientes, nuevos procesos industriales, la implementación de energías sostenibles en los hogares, el aumento en las economías de mercado para extender el acceso a servicios modernos entre otros. Estas medidas solo pueden ser gestionadas por medio de la adecuación de políticas públicas que sean facilitadoras de tecnología que incluyan entre otras cosas, créditos fiscales (desde la oferta y la demanda), prestamos, subsidios a empresas estratégicas. (Net ZERO By 2050; 2021)

La energía de transición representa nuevos desafíos para los Estados y para las empresas que verán reconvertido sus negocios, marcos productivos, transferencias de tecnología, niveles de inversión, profesionalización de los recursos humanos, regímenes legales, entre otros. Para 2030, la potencial producción de electrodomésticos, vehículos, nuevos tipos de combustibles (almacenamiento, distribución, etc.), nuevos sistemas constructivos, investigación y desarrollo (I&D) incorporarán cerca de 16 millones de trabajadores (Net ZERO By 2050; 2021: 16). Esta es una reconversión que será paulatina a medida que los niveles de producción de combustibles fósiles y/o sus derivados disminuyan promoviendo la transferencia de mano de obra, nuevas cualificaciones laborales que, sin duda, referirá a un nuevo debate en torno a los sistemas de formación y de empleo.

Más allá de las nuevas categorías que sustentan la seguridad energética con base de generación eléctrica y la contracción en la producción del petróleo y gas tendrá efectos de singular relevancia en Estados y empresas. Tal como arriba se describió son mercados muy pequeños y concentrados. En el caso de los hidrocarburos, la participación de la OPEP en el suministro de petróleo aumenta de alrededor del 37% en los últimos años al 52% en 2050, definiendo un nuevo pico que en cualquier momento de la historia de los mercados petroleros (Net ZERO By 2050; 2021: 23).

En contraste, el ingreso anual per cápita del petróleo y el gas natural en las economías productoras cae alrededor del 75%, de USD 1800 en los últimos años a USD 450 en el 2030, lo que podría tener repercusiones sociales. Todo ello implica una fuerza de cambio en el seno de los países productores, en este sentido, a modo de ejemplo: el Reino de Bahréin viene desarrollando un programa de reconversión de la capacidad productiva promoviendo el desarrollo económico. Dicha iniciativa se vio favorecida por los precios en del crudo internacional y por la crisis de 2011 que se extendió a todos los países de medio oriente “Primavera árabe”.

Otra de las dimensiones que refiere la seguridad energética, es que los nuevos procesos productivos requieren cantidades muy importantes de minerales críticos y su demanda aumenta proporcionalmente. El mercado de minerales críticos tiene como protagonistas metales como el cobre, cobalto, manganeso y varios metales de tierras raras y su proyección de crecimiento es de casi siete veces entre 2020 y 2030. Los ingresos de esos minerales son mayores que los ingresos de carbón mucho antes de 2030.

De acuerdo con esta situación, se crean nuevas oportunidades para las empresas mineras, como también para aquellas que transforman la materia prima en los diferentes eslabones de la cadena de valor. Todo ello, genera una nueva dimensión geopolítica mediante los desafíos planteados por la seguridad energética que incluye la volatilidad de los precios, los costos asociados a las transiciones energéticas, inversiones en torno a la nueva disponibilidad de I+D, o nuevos cuestionamientos acerca de si la oferta puede o no seguir el ritmo de la creciente demanda. En este contexto, el gráfico 6 contrasta los suministros de petróleo y de minerales críticos respecto de la injerencia que tienen en la generación de energía eléctrica (solar y fotovoltaica) sumamente necesario para la producción de baterías, equipos, instalaciones eléctricas, servicios energéticos, redes, etc.

Gráfico 6: indicadores de seguridad energética (Net ZERO By 2050; 2021: 24).

Minerales Críticos

En los patrones observados en el siglo XX, producto de los desequilibrios entre la oferta y la demanda de minerales eran compensados con incrementos de los recursos financieros, materiales sustitutivos, nuevos desarrollos tecnológicos y hasta con áreas de influencia o intervención incidiendo sobre las variaciones de los precios: acciones que justificaban la seguridad energética de un Estado.

Desde 2016, la inversión global en el sector energético ha sido consistentemente más alta que en el petróleo y suministro de gas. Cuanto más rápido avanzan las transiciones de energía limpia, más amplia se vuelve esta brecha, y como resultado, la electricidad se convierte en el escenario central de las transacciones financieras relacionadas con la energía.

La nueva dinámica que encierra a los minerales estratégicos se disocia cada vez más del sistema de energía intensivo en combustibles fósiles, al mismo tiempo, que se centra en la disponibilidad de los materiales y de la tecnología en ellos aplicada. Dicho cambio, además se ve fuertemente influenciado por las nuevas demandas de productos que se integran a una nueva matriz de consumo (desde una perspectiva micro). Esto tiene efectos directos en las estrategias de desarrollo de cada país, si bien un sistema de generación basado en paneles fotovoltaicos y la distribución de parques eólicos no requieren de combustible para funcionar, son propensos insumir grandes cantidades de recursos para su construcción y posterior operación (desde una perspectiva global/macro).

A medida que se incrementa la demanda de energía limpia se intensifica la competencia por los materiales, el gráfico 7 es ejemplificador en este sentido. Un dato relevante es que la producción y puesta en operación de un auto eléctrico insume más de 200 kg de metales destacándose por ejemplo el Níquel, Cobre, Manganeso y Litio entre otros, mientras que un auto convencional consume alrededor de 50 kg. Sumado a ello, un parque eólico requiere 9 veces más recursos que una planta de gas de la misma capacidad de generación.

Estas proporciones de materiales críticos pueden variar en su combinación dependiendo del tipo de tecnología que se aplique. El Litio es un recurso sumamente importante para el desarrollo de baterías y acumuladores en los tiempos que corren, pero a medida que se intensifique el uso de energías limpias, estos también se verán limitados y reemplazos por materiales más aptos para suplir las necesidades energéticas crecientes como súper conductores (grafeno) o nuevos sistemas de acumulación.

Gráfico 7: El rápido despliegue de tecnologías de energía limpia como parte de las transiciones energéticas implica un aumento significativo de la demanda de minerales (The Role of Critical Minerals in Clean Energy Transitions; 2021: 6).

Nota: kg = kilogramo; MW = megavatio. Los valores para vehículos son para todo el vehículo, incluidas baterías, motores y planeador. Las intensidades para un coche eléctrico se basan en un cátodo 622 NMC (níquel-manganeso-cobalto) de 75 kWh y un ánodo a base de grafito. Los valores de la energía eólica marina y terrestre se basan en sistema de generador síncrono de imán permanente de accionamiento directo (incluidos los cables de matriz) y el sistema de generador de inducción de doble alimentación, respectivamente. Los valores para el carbón y el gas natural se basan en plantas ultra-supercríticas y turbinas de gas de ciclo combinado. El consumo real puede variar según el proyecto según la tecnología elección, tamaño del proyecto y entorno de instalación.

La minería tiene un rol estratégico en la generación de energía renovable, por ejemplo: un aerogenerador integra carbón, plomo, litio, níquel, cobre, hierro y aluminio entre otros minerales. Asimismo, se requiere gran cantidad de cobre y aluminio para las redes eléctricas y, por último, el cobre es indispensable para todas las actividades relacionadas con conducción de electricidad, según la disponibilidad de tecnología actual. Los sectores eólicos y solares son grandes demandantes de minerales destacando aún más su vínculo con el desarrollo de tecnología limpia.

Actualmente, el nivel de desarrollo tecnológico, la paulatina extensión de energías limpias y los planes de estímulo para inversiones (I+D, nuevos desarrollos científicos, etc.) no cumplen con la demanda que se requiere para transformar el sector energético (en términos de las obligaciones internacionales que convergen paulatinamente a las reducciones de emisiones de gases de efecto invernadero), tendencia que en el corto plazo implica aumentos de costos de las “transiciones” y una demora en el cambio en la matriz energética. Tal como se pudo observar en la sección anterior, la perspectiva es auspiciosa respecto del aumento de la demanda en minerales, lo cual plantea grandes desafíos que giran en torno a la disponibilidad y accesibilidad para asegurar el suministro eléctrico.

En el caso de las baterías de iones de litio, la intensa competencia es recurrente en el mercado, la sustentabilidad de los proyectos queda supeditada a la curva de aprendizaje tecnológico que afecte sensiblemente los costos y que estos tengan un correlato en economías de escala para la continuidad en la producción. El litio ha ganado espacio en electrodomésticos masivos, pc y equipos tecnológicos; dicha masividad, además de contribuir al medio ambiente a través de la concientización, contribuye a la caída de precios. Esto implica que los costos de los minerales como materia prima es mayor en proporción al costo total de la batería, lo que representa en algunos casos 50-70% del costo total de la batería frente al 40-50%, hace cinco años.

Los precios de los minerales podrían tener un efecto significativo en el producto final, así una duplicación de los precios del litio o níquel inducirían un aumento del 6% en los costos totales de las baterías (The Role of Critical Minerals in Clean Energy Transitions; 2021:12). Los ciclos de los minerales estratégicos responden a niveles de sensibilidad muy alto.

Asimismo, la sensibilidad en los ciclos de desarrollos de los minerales crea oportunidades únicas, pero también importantes desafíos. Si los elementos que componen los materiales son modificados y/o reemplazados como producto de “la transición energética”, o se mejoran los procesos de reciclado, las tasas de recuperación o se extiende la curva de posibilidades de producción permitiendo la explotación en condiciones no previstas e incluso contemplando escasez de suministro como ocurre en tierras raras (neodimio), toda la cadena productiva y de consumo (independientemente si son Estados, Empresas, Particulares) deben tener la capacidad de absorber esta dinámica.

Una característica fundamental del presente escenario de minerales críticos es consistente con los objetivos climáticos comprometidos por los Estados, que de forma gradual se insertan en la cadena de valor cumpliendo con las expectativas de abastecimiento con proyección al 2030. Son mercados que no están preparados para soportar transiciones energéticas aceleradas, debido a:

- Concentración geográfica de minerales: el primer nivel de concentración esta dado la geolocalización de los minerales, a diferencia del gas o el petróleo. Por ejemplo: El Coltán es un mineral compuesto de columbita-tantalita, sus mayores concentraciones (cerca del 80% de las reservas) se encuentran en África Central. La columbita es el mineral de columbio, también conocido como niobio. La tantalita es la fuente del tantalio metálico. El tantalio es un metal conductor de calor y electricidad altamente maleable y resistente a la corrosión. Es un componente clave en los productos electrónicos, especialmente los condensadores (dispositivos que almacenan y regulan, o amortiguan, cargas eléctricas) que se utilizan en teléfonos móviles y electrónica de automóviles, computadoras, cámaras digitales y otros dispositivos electrónicos. También se utiliza para crear aleaciones de carburo en metales duros para su uso en herramientas de corte y en otras aplicaciones industriales. La República Democrática del Congo (RDC) y la República Popular China (China) fueron responsables de alrededor del 70% y 60% de la producción mundial de elementos de cobalto y tierras raras respectivamente en 2019 (EIA; 2019).

En 2020 las reversas de Litio a nivel mundial sumaban 80 mn de toneladas métricas (U.S.G Geological Service), dentro de los cuales, tan solo cinco países concentran la mayor cantidad, a saber: Bolivia, Chile, Argentina, Estados Unidos y Australia. Aunque, también existen recursos en Afganistán, China, Canadá y Mongolia (Christmann et al., 2015). Dentro del primer grupo, la mayor parte de estas reservas se encuentran en salares de “cuenca cerrada” siendo las más relevantes en extensión la de Bolivia, Chile y Argentina que concentran el 80 % total de las reservas mundiales.

La segunda fuente rica en Litio son las “pegmatitas” (LCT) que materializan el 20% de las reservas totales que se encuentran en Australia, Zimbabue, Brasil, China y Portugal. Aunque se han relevado la existencia de recursos de pegmatitas en otros países, como, por ejemplo: Afganistán, Austria, Canadá, República Democrática del Congo, Finlandia, Irlanda, Rusia, España, Estados Unidos, y Uzbekistán (Christmann et al., 2015), que aún no han sido explotadas en su totalidad.

Ante estas determinaciones geográficas, hay que considerar, a la demanda global de carbonato de Litio, en 2020 fue de 58.800 tn, con una tasa de crecimiento anual compuesta (CARG) de alrededor de 25,5% respecto igual periodo del año anterior, a un valor de 10.400/10.900 U$S/t. El aumento en el consumo de dicho mineral se asocia a la fabricación de baterías de vehículos eléctricos con una proyección de demanda que se verá fuertemente incrementada en un futuro cercano. En algunos casos, un único país es responsable de alrededor de la mitad de la producción mundial.

En segundo lugar, se observan las operaciones de procesamiento, donde China tiene una fuerte presencia en todos los ámbitos. La participación de China en el refinado es de alrededor del 35% para níquel, 50-70% para litio y cobalto, y casi 90% para minerales de tierras raras, realizando inversiones muy importantes en Australia, Chile, la República Democrática del Congo e Indonesia marcando una tendencia.

Los niveles de concentración de minerales acarrean dificultades para el abastecimiento de las cadenas de valor, debido a las crisis internas, interrupciones en la producción, restricciones comerciales y nuevos desarrollos tecnológicos. El mejor ejemplo, es el conflicto del Coltán en la República Democrática del Congo (debilidad institucional estatal, conflictos sobre la propiedad de la tierra, guerras sobre identidades étnicas no resueltas genera que se desconozcan los liderazgos tribales, entre otros).

Entre otros minerales estratégicos se encuentra el uranio, si bien su mercado es más chico y concentrado, las cantidades de recursos minerales son mayores de lo que se percibe comúnmente y están relacionadas tanto con los precios de mercado como con el costo de extracción. Sumado, a que su producción aumentó al menos una cuarta parte en la última década debido a la exploración minera, el mundo consume alrededor de 62,496 para generar 353,812 Mwe y continúan ampliándose debido a los nuevos emprendimientos energéticos.

Finalmente, el comportamiento de los minerales estratégicos se destaca por: 1) altos niveles de concentración, 2) cadenas de suministro y de producción complejas, 3) son sensibles a volatilidades de precios y a riesgos que podrían surgir de interrupción física, 4) son alcanzados por restricciones comerciales u otros desarrollos en principales países productores. El grafico 8 ejemplifica la gran diversidad de estos minerales.

- Proyectos de desarrollo a mediano y largo plazo: Dadas las particularidades del mercado y de los minerales el promedio de generar la explotación minera (descubrimiento hasta la primera producción) lleva alrededor de 16 años (The Role of Critical Minerals in Clean Energy Transitions; 2021). Dicho proceso crea incertidumbre respecto de la capacidad de proveedores para aumentar la producción en caso que la demanda se dispare rápidamente.

- Disminución de la calidad de los recursos: las preocupaciones se relacionan con la calidad y el esfuerzo que requiere su extracción.

- Mayores niveles de control en relación al desempeño ambiental y social: La producción y el procesamiento de recursos minerales da lugar a una variedad de problemas ambientales y sociales que, si no son debidamente gestionados, pueden afectar severamente a las comunidades locales e interrumpir su producción. Consumidores e inversores exigen cada vez más a las empresas que se abastezcan minerales que se producen de forma sostenible y responsable.

- Incremento de riesgos climáticos: las actividades mineras tienen un impacto nocivo sobre el medio ambiente, el litio y el cobre tienden a generar un impacto hídrico de magnitud considerable. La explotación de las tierras raras en África, China y Australia enfrenta elevados niveles de temperaturas e inundaciones que plantean mayores desafíos para garantizar suministro sostenible. Los formuladores de políticas públicas tienen que contemplar estas acciones con el fin de compensar los niveles de oferta de los minerales críticos y su nivel sostenibilidad ambiental para evaluar su continuidad.

Gráfico 8: La producción de muchos minerales de transición energética hoy en día está más concentrada geográficamente que la del petróleo o el gas natural (The Role of Critical Minerals in Clean Energy Transitions; 2021: 13)

Gobernanza energética

La gobernanza es inherente a un proceso de participación que procura reunir los consensos necesarios para rediseñar el sistema internacional energético con miras al 2030. La producción de energía eléctrica muchas veces depende de los gobiernos locales (por la proximidad y geolocalización del recurso, aunque su distribución y consumo afecta a terceros Estados), emergen en este contexto muchos puntos de discrepancias respecto de regiones y luego a nivel global.

El principal esfuerzo está en crear esquemas de cooperación que desarrollen una estructura que beneficie tanto a los países productores y/ o consumidores. La estrategia multilateral actual ha establecido regulaciones y mecanismos de compensaciones de carácter multi y bilateral, tendiendo a crear regímenes, foros y organismos con limitados poderes y eficacia, siendo el ejercicio de una hegemonía energética la principal fuente de mantenimiento-gestión evidenciando las estructuras y relaciones de poder subyacente, observando que:

- La gobernanza energética es un bien público global y, por lo tanto, debe crear las condiciones para que sea sostenible en el largo plazo (Goldthau, 2012). Esta incluye alcances locales, regionales y globales que no solo afectan los objetivos de ODS (Transparente, sostenible, eficiente y accesible) sino que además lo Estados deben velar por la seguridad energética.

- La gobernanza energética es fragmentada y heterogénea, en términos institucionales y de política internacional (Keohane y David, 2011; Florini y Dubash, 2011), marcando los espacios comunes de grupos de consumidores (desarrollados, emergentes y dependientes) y productores en los distintos foros, organizaciones intergubernamentales cuyas problemáticas versan sobre cuestiones geopolíticas, de abastecimiento (transporte) y generación.

- Crecientes demandas insatisfechas, aumento sostenible de consumos por parte de las economías emergentes (China e India), sumado a una renovada conciencia por el cuidado del ambiente en la generación de energía limpia, libre de emisiones de gases de efecto invernadero. Cada una de las organizaciones tiene agendas económicas, ambientales, sociales, políticas, institucionales, civiles, energéticos, tales como:

- La eficiencia energética (Agencia Internacional de Energías Renovables-IRENA-, Administración Nacional de la Atmosfera y los Océanos NOAR)

- Organismos que incorporan nuevos cuestionamientos: como la Alianza Mundial por el Suelo para la Seguridad Alimentaria y la Adaptación al Cambio Climático, así como la Mitigación de sus Efectos (GSP)

- Organizaciones intergubernamentales (Agencia Internacional de Energía, OPEP, OPEP (+), Organización de Organismos Árabes Exportadores de Petróleo), de estándares globales (Carta de los Recursos Naturales), Plataformas y Foros de diálogo (Foro Internacional de Energía), acuerdos diferenciados ( Alianza Internacional para la Cooperación en Eficiencia Energética, Foro de Países Exportadores de Gas.), y las iniciativas de la Organización de las Naciones Unidas (Organismo Internacional de Energía Atómica, Energía Sostenible para Todos, Convención Marco de las Naciones Unidas sobre el Cambio Climático en 1992).

- En una escala regional, se observan diferentes modelos de cooperación, por ejemplo, en la Comunidad Europea (Comunidad del Tratado de la Energía), y en América Latina y el Caribe (Organización Latinoamericana de Energía y PETROCARIBE)

- El G-8, un foro que incluye a la mayoría de los consumidores más importantes del mundo, pero también incluye a Rusia como un importante productor;

- Los diversos grupos que representan el mundo régimen de cambio climático (sociedad civil transnacional, ONG, etc.);

- Organismos del sistema económico-financiero internacional, CAF, BID, Banco Mundial, es decir, organismos internacionales que promueven recursos con la premisa de mejorar la eficiencia energética y acelerar las inversiones (Bonos Verdes) en energía limpia, principalmente en países consumidores del mundo en desarrollo.

Esta heterogeneidad manifiesta un aumento entre la interdependencia de todos los actores que participan en la gobernanza, sugiriendo así un incremento en las necesidades y de seguridad de energética. Las principales restricciones que presenta el sistema de gobernanza actual están en la multiplicidad de organismos (con diferentes niveles de extensión y de temáticas) que tienden a funcionar como moderadoras entre un sistema de oferta concentrada, una creciente demanda y los impactos negativos sobre el medio ambiente-cambio climático, condicionada por las asimetrías de cada organismo a partir de una estructura de poder (creando nuevos espacios de dependencia).

Dichos esquemas de cooperación interdependiente, además, tienen el desafío de crear nuevas oportunidades e integrarse a un mercado donde la tecnología limpia se convierte en un nueva e importante área de inversión y competencia internacional; países y empresas luchan por una posición en las cadenas de suministro globales.

El contexto internacional ante la crisis del gas

La crisis del gas surgida en el otoño boreal europeo, resulta de un hecho portador de futuro, que no fue atendida en relación a su importancia, dado que los acontecimientos que se desarrollan casi a diario en los mercados energéticos europeos a futuro debieron prever una acción conjunta estatal por parte de la UE; por el contrario Bruselas se ha manifestado en dos oportunidades que tanto la electricidad como el gas son mercados totalmente privados donde la UE no puede ni debe intervenir (liberalismo económico).

Los Protocolos de Kyoto (1997) y el Acuerdo de Paris (2016), sumado al accidente nuclear de la planta de Fukushima – Daiichi en 2011, fueron elementos determinantes para que la Unión Europea y el Reino Unido (secesionado de la UE el 29 de Enero de 2020 -Brexit-) apliquen de forma definitiva las recomendaciones propuestas por el informe de la Comisión de Investigación, Desarrollo Tecnológico y Energía (A4-0354/98), el Tratado EURATOM (2000) y el informe final del Libro Verde (2002) tendiente a generar “una estrategia europea de seguridad del abastecimiento energético”.

En dichos documentos se recomienda la suspensión de las actividades de las centrales atómicas de los países que conforman la Unión Europea (UE) particularmente, los de Europa Central y del Mediterráneo. Quedando como excepción Francia, que ha recurrido a la energía nuclear como principal insumo de su matriz energética en las últimas décadas. Como solución la UE y los participantes del Acuerdo de París han acordado sanciones por emisiones de CO2, comúnmente conocidos como derechos de emisión de CO2 o E.U. ETS (medida de multa por la emisión) que hoy supera los 64 Euros o 70 U$S, y con ello incrementan los costos de todos los combustibles fósiles y de las empresas productoras energías que dependen de dicha materia prima.

Gráfico 9: Costo de Energía Vs Multas CO2 (Acuerdo de Paris).

Fuente: Trading Economics. Disponible en: https://tradingeconomics.com y https://tradingeconomics.com/euro-area/indicators

Gráfico 10: La matriz energética europea y la proyección de demanda esperable para 2018

Fuente: AIE Agencia Internacional de la Energía. Disponible en: https://www.iea.org y en Biblioteca: https://www.iea.org/topics/energy-and-water

Tampoco ayudan a la presente crisis los precios del petróleo para la región, a lo que debemos sumarle los impuestos, que cada vez son más altos y siempre se vuelcan contra los combustibles fósiles en todas partes del mundo, pero en la Unión Europea, actualmente ascienden significativamente, sumado a ello los UE ETS (2 EUROS por litro de gasolina especial).

En este sentido, repercute efectivamente en los precios de la generación eléctrica, como se puede observar en los gráficos 9 y 10, respectivamente, según el tipo de combustible NO ecológico que se utilice en mayor proporción serán sus multas por UE ETS Acuerdo de Paris. El Mercado mayorista de producción eléctrica de la Unión no fue distinto en su balance, por el contrario, reaccionó más violentamente.

Fuente: OMIE. Disponible en: https://www.omie.es

Fuente: OMIE. Disponible en: https://www.omie.es/es/spot-hoy

{kind=link}

Se infiere que esta crisis, que ha generado escases energética es consecuencia de decisiones desacertadas (que en su oportunidad fueron denunciadas tanto por EEUU como la FEDERACIÓN RUSA), y que desatendieron las realidades geopolíticas y geoeconómicas mundiales de ese entonces. La realidad indicaba la transición tecnológica de los combustibles fósiles a energías limpias, siendo la solución intermedia planteada, el uso del GAS, un recurso abundante solo en Rusia, el medio Oriente y Sudamérica. Asimismo, no se evaluaron correctamente los stocks de reservas conjuntamente con las magnitudes de la capacidad de producción. En efecto, ha tornado imprescindible la importación del citado recurso tal como lo demuestran las distintas fuentes de variables económicas.

Gráfico 11: Costo de la Energía en la Unión Europea.

Fuente: Bloomberg Goldman and Sachs Global Investment Research. Disponible en: https://www.goldmansachs.com/careers/divisions/global-investment-research/

Frente a estas condiciones, se ha sumado las caídas en a la producción de Gas Natural dentro del territorio europeo como producto de las dificultades generadas por las extracciones de gas de los Países Bajos, una de los mayores yacimientos europeos, que causaron graves perjuicios como producto del sistema de extracción del shale gas (bombeo de agua por intermedio del esquisto).

Fuente: I.C.E. (Informe de Coyuntura Energética). Disponible en: http://www.energyconsi lium.com/index.php?uri=ice

Asimismo, estas acciones incrementaron el nivel de vulnerabilidad de la UE que para afrontar la creciente demanda, impulsaron medidas que afectaron su seguridad energética importando GNC y GNL, lo cual redundo en mayor dependencia e incrementos de costos.

Fuente: Quarterly Report Energy on European Gas Market. Disponible en: https://www.europeangashub.com/report-presentation/quarterly-report-on-european-gas-markets-3

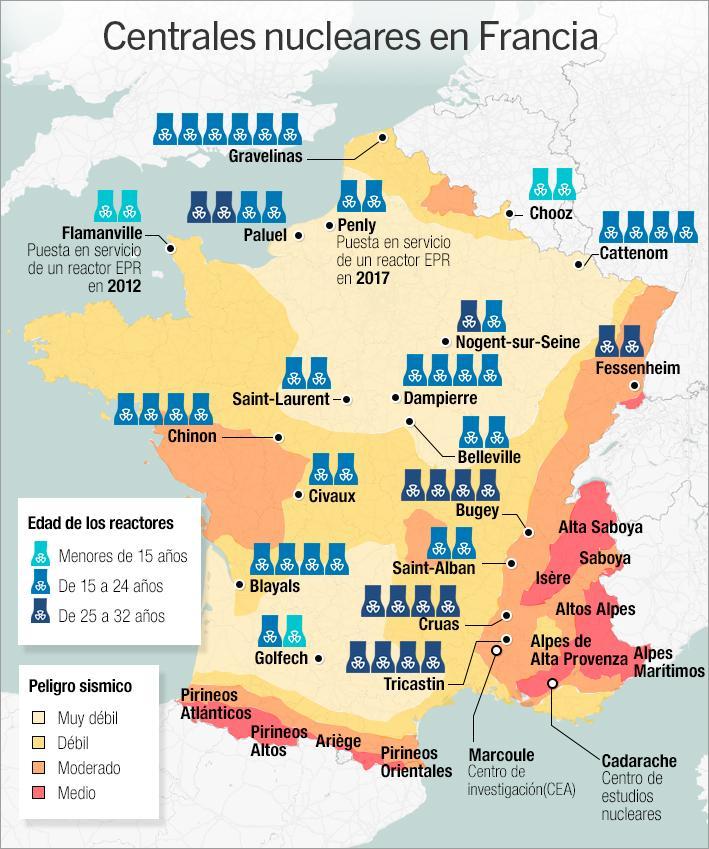

En este escenario Francia y Noruega son las excepciones, aunque Francia se destaca por haber recurrido a la energía nuclear más que cualquier otro país del mundo en las últimas décadas. Actualmente cuenta con 58 centrales eléctricas en funcionamiento y una en construcción.

A ello debemos sumarle la flota naval atómica francesa, integrada con un portaviones clase Gral. J. De Gaulle con dos reactores Thompson, y diez submarinos atómicos tanto SSBN (misiles ICBM) como SSN (de ataque y control). La sumatoria de lo expuesto nos presenta un total de 70 reactores atómicos en uso y actividad

Fuentes: Autoridad de seguridad Nuclear y Ministerio de Ecología de Francia. Disponible en: https://www.emol.com/noticias/Internacional/2018/11/28/928864/Donde-quedan-los-58-reactores-nucleares-de-Francia.html

En 2019, Francia cubrió casi el 71% de sus necesidades de electricidad con energía nuclear. Las centrales tienen una edad media de 36 años, y el último reactor entró en funcionamiento en 1999. Además, es el mayor productor de energía nuclear del mundo y posee una de las mejores tecnologías en el reciclaje del combustible utilizado, siendo un elemento fundamental para el desarrollo del programa nucleas francés. Esta ventaja competitiva le permite erigirse como el único exportador de energía eléctrica de Europa. A ello debe sumarse que junto con el Reino Unido son las dos únicas potencias nucleares, que no integran el Tratado de No Proliferación Nuclear (TNP – 1 de Julio de 1968).

Asimismo, el grupo estatal EDF (francés), está endeudado en 42.000 millones de euros y debe invertir unos 100.000 millones de aquí a 2030 para seguir explotando los reactores más antiguos. Francia aún no ha decidido si construirá nuevos reactores de energía nuclear. Esta decisión se ha pospuesto y la tomará el nuevo gobierno galo tras las próximas elecciones de 2022.

Por su parte Noruega, en los últimos años, desarrolló su matriz energética en base exclusiva a los combustibles fósiles, aunque con una potencial reconversión en cuanto a nuevas formas de producción tendiente a la neutralidad del CO2. Por ello todos los pozos de extracción petrolera de Noruega que dejan de ser productivos se convierten en depósitos del CO2 que se bombea al mismo y se lo sella.

Fuente: Euroestat Disponible en: https://ec.europa.eu/eurostat/data/visualisation-tools y en https://ec.europa.eu/eurostat/cache/infographs/energy_monthly/enmonhly.html?geo=EU27 _2020&language=EN&detail=1&nrg_bal=EXP&unit=THS_T&siec=C0100&indic_nrg= nrg_cb_cosm&dataset=nrg_cb_pem_RW&chartOption=&time=&chart=&zoom =&start=&end=

Aun así, la situación de Noruega en esta materia, es sumamente compleja. Si bien aporta casi el 20% de su producción gasífera al Reino Unido y la UE, sus reservas bajan anualmente en forma alarmante, lo que hace suponer que en el mediano plazo solo le servirán para el autoabastecimiento.

Fuente: FX Empire: Market News & Forecast. Disponible en: https://www.fxempire.com. Actualización diaria disponible en: https://www.fxempire.com/commodities/natural-gas (FREE EXAMPLE)

Mencionada la excepción a la regla Europea (la cual retomaremos por otro hecho portador de futuro), de diferentes formas, y a diferentes ritmos, los Estados miembros han comenzado aceleradamente el desmantelamiento del soporte atómico de sus naciones, haciendo hincapié en las naciones de Europa del Este (Hungría, los países Bálticos, Rep. Checa, Eslovaquia, Polonia, etc.), todos ellos con la inestable tecnología nuclear rusa; donde en particular se deben considerar en el análisis dos naciones, Alemania y el Reino Unido.

El caso paradigmático en esta cuestión es Alemania, que, siendo una exportadora de tecnología atómica, opta por deshacerse de ella, luego del evento de FUKUSHIMA. No se puede soslayar la dependencia económica respecto de la UE (que es su motor), como así de los financistas de origen austro-alemanes (los países bancarios integrados de Austria-Luxemburgo, Liechtenstein y Suiza), amén ello que Alemania es el estado pivote que articula claramente la geopolítica mundial hacia Rusia.

Sumado a ello, Alemania es la mayor exportadora de la producción y de tecnología de la Unión Europea no puede deshacerse del carbón debido a sus requerimientos energéticos que dependen fuertemente a su industria automotriz, naval, robótica, etc.

La Unión Europea, de esta forma desde 2011, por decisión unilateral forzada por los acontecimientos de Fukushima, se replanteó su estrategia energética, inspiradas en políticas de prevención de riesgos no ha generado alternativas claras, y sin previsiones por parte del protagonista estratégico del escenario, los EE.UU. El plan de emergencia, elaborado fue la conversión urgente a plantas productora de energía a GAS de petróleo, sea GNC o GNL o GLP, en base a una infraestructura materializada en gasoductos, o buques recalificadores y una progresiva suspensión de las centrales a carbón hacia 2038.

La respuesta para la transformación a Gas Comprimido y Licuado, no fue planificada por la UE donde los distintos socios optaron por diversas soluciones, todas ellas como lo demuestra el escenario de tendencia (ESCENARIO 2 MUNDO A LA DERIVA del doc. TG).

Para la década del 70 y 80, Alemania contaba con un plan de acercamiento entre la RDA-RDF y la ex URRS en la generación de infraestructura de gas, brindándole la posibilidad de acceso a gas ruso a toda Europa, esta acción beneficio a ambas partes. Por un lado, se generaron las condiciones de accesibilidad al recurso a Europa y por el otro, los rusos obtuvieron el know how para la construcción de gasoductos en forma gratuita – gas a Alemania por caños a la URSS -), este acuerdo, resistido por EE.UU., en particular por la Administración de Ford y de Nixon, dibujo un mapa nuevo energético en el continente.

Es por ello, que tanto Dinamarca como Alemania plantearon de emergencia, dos proyectos. Un proyecto de Energía Eólica subsidiada instalados en el Báltico y en la Selva Negra Alemana (Westfalia) y un segundo proyecto que giraba en torno a la construcción de nuevos gasoductos.

Ya en 2004 se estaba en tratativas con el denominado North Transgas y Gasoducto europeo del Norte; también conocido como el Gasoducto Ruso-Alemán, Gasoducto del Mar Báltico; el 13 de octubre del 2005, el brazo de exportaciones de Gazprom, Gazprom Export, firmó un contrato con la empresa alemana de gas Wingas, una operación conjunta de Gazprom y Wintershall (filial de BASF – ALEMANIA), para suministrar 9 millones de m³ de gas natural al año durante 25 años, nacía de esta forma el NORD STREAM 1.

A su vez, el 16 de junio de 2006 Gazprom y la empresa danesa DONG Energy firmaron un contrato por 20 años para el suministro de 1 bcm de gas al año a Dinamarca, mientras que DONG Energy suministrará 0,6 millones de m³ de gas natural por año para la filial de Gazprom, Gazprom Marketing and Trading, en el Reino Unido.

El 1 de octubre de 2009 las empresas firmaron un contrato para duplicar el suministro a Dinamarca. El costo total de esta obra se estimó en nueve mil millones de euros (U$S 10 billons dollars).

Acaecida las circunstancias del apagón atómico europeo y sumado a las responsabilidades emergentes del Acuerdo de Paris, diversificar el sistema pareció en su momento lo más acorde a la realidad geopolítica, dado que aún estaba en el poder del Kremlin el Presidente Dmitri Medvédev (2008-2012), más eurocentrista y diplomático que su antecesor Vladimir Putin.

Nace entonces pues, el Nord Stream II, que posee dos tuberías de gas con una capacidad total de 55.000 millones de metros cúbicos por año desde la costa rusa a través del mar Báltico hasta Alemania, paralelo al Nord Stream 1, pero duplicando la provisión de gas tanto a Dinamarca y Alemania. El consorcio que construyó el Nord Stream 2, está formado por Gazprom junto a la empresa francesa Engie S.A., las alemanas Uniper y Wintershall, la austríaca OMV y la anglo-holandesa Shell.

Fuente: Gazprom y ENTSOG. EUROSAT. ATLANTIC COUNCIL. Oxford University. Disponible en: https://ec.europa.eu/eurostat/data/visualisation-tools

Frente a las implicancias geopolíticas y geoeconómicas que representa el desarrollo energético de Rusia y sumado a la reelección del Presidente V. Putin (2012), los Estados Unidos imponen sanciones económicas a las empresas intervinientes en la construcción del mismo todas ellas a partir de la Administración de Donald Trump, alertado por el DoD.

Sin embargo, las sanciones no tuvieron la repercusión que se esperaba dado que casi toda Europa, y el principal socio estratégico de los EEUU (Reino Unido) participaban en dicho proyecto y se favorecen del gas ruso. Por lo cual el 10 de septiembre de 2021 se terminó la construcción del Nord Stream 2 y se conectó el gasoducto a la estación de bombeo alemana y danesa, respectivamente. Con esto suponemos se precipitaron en forma inmediata cuatro cuestiones:

Primera. Dinamarca se transforma directamente en “Exportadora” de GNL del gas natural ruso. Consecuentemente con ello, la principal compañía danesa de transporte marítimo MAERSK transforma gran parte de su flota a buques gaseros o regasificadores y suma una inversión directa para pasar a sus buques portacontenedores a metanol y a gas por valor de 1.400 millones de dólares.

Además, Dinamarca se convierte junto con Alemania en los primeros exportadores y desarrolladores de equipos y turbinas eólicas de grandes dimensiones marinas y terrestres.

Segunda. Se transforma a la Federación Rusa en la nueva Arabia Saudita de Europa y con ello el dominio del mercado del GAS junto con QATAR.

Fuente ICE – DW Disponible en: www.dw.de

Al contar con el transporte de 55.000 millones de metros cúbicos por año solo del Nord Stream 2, eso nos da MM BTU 1.978.417.266,18 por año, tomando el valor volátil del MMBTU en U$S 5,94 nos está dado que por un solo gasoducto la Federación Rusa recibe algo así como U$S 333.066.880, a lo que debemos sumarle los otros seis gasoductos en operaciones (entre ellos el YAMAL), según el precio del gas Europa y otros socios dan anualmente 2 a 6 mil millones de dólares a la Federación Rusa, solo de transporte. La volatilidad del mercado condujo que el 15 de octubre de 2021 los 1000 m3 de gas natural cotizaron U$S 1920. Pero los valores del gas se disparan a diario, por lo cual la crisis europea se profundiza.

Fuente: Euroestat Disponible en: https://ec.europa.eu/eurostat/data /visualisa tion-tools y en https://ec.europa.eu/eurostat /cache /infographs /energymonthly /enmonthly .html? geo= EU27 _2020&language=EN&detail=1&nrg_bal=EXP&unit=THS_T&siec=C0100&indic_nrg=nrg_cb_cosm&dataset=nrg_cb_pem_RW&chartOption=&time=&chart=&zoom=&start=&end=

Fuente Thomson Reuters. https://graphics.reuters.com https://fingfx.thomsonreuters.com /gfx/editorcharts/USA-NATGAS-PRICE%20DECLINE/0H001QENT7RC/index.html y en Enlace dinámico de precios y mercados https://www.reuters.com/business/energy/us-natgas-track-highest-since-2008-global-prices-soar-2021-09-28/

En el mercado a Término del TTF de Países Bajos para toda la UE el precio del gas llegó el 7 de octubre de 2021 a U$S 1.200 en la previsión de los mercados a futuros, y U$S 620 para los 1000 M3 de GAS. Ante esta situación, Rusia domina el mercado con su poder blando. Y en base al precio actual, si el NORD STREAM 2 Bombeara su producción de GAS este representaría la suma de U$S 34.100.000.000 para el 2022; pero si se toma de referencia los futuros de U$S 1.200, la suma asciende a U$S sería de 660.000.000.000.

Dicho valor representa los ingresos de un solo gasoducto. Lo cual dejaría al gasoducto YAMAL (Ucrania y Polonia) como antieconómico y sumamente ineficiente. Las muestras de las acciones del poder blando ruso se hacen sentir a diario, dada la falta de aprobación del Nord Stream 2 por parte de la Autoridad Europea y de Alemania, que exigen la venta del gasoducto a un tercero, de mantenerse esta posición es probable que ocurra una crisis energética en invierno.

Existen condiciones objetivas para un nuevo Maidán, recordemos que en los años 2004 –Revolución Naranja– y 2014 –Euromaidán– se produjeron una serie de manifestaciones pro europeístas y opositoras, donde la población se manifestó en forma de desobediencia civil, provocando la caída del gobierno pro ruso de Yanukovich.

Las actuales condiciones geopolíticas, con la invasión de Crimea, el separatismo pro ruso del Donetsk y Lugansk, la presión de la Unión Europea y la casi muy probable desconexión en 2024 (bajo las condiciones de contrato suscripto) del gasoducto YAMAL que transita por territorio ucraniano, más la presión de los ejercicios militares casi constantes de la OTAN y EEUU en este territorio, aseguran, que el invierno se puede producir un desabastecimiento de gas natural para Ucrania y toda Europa, y la negativa rusa de repotenciar o renovar el YAMAL, pueden dejar a la población de Europa del Este congelados como sucedió en 2014. En el caso de Polonia donde el YAMAL posee una desviación o ramificación cuyas clausulas vencen en 2023.

Por lo cual, la situación de la provisión de energía hacia esta zona causará graves problemas sociales y económicos. A diferencia de la crisis de 2014, los reservorios y/o acumulación de gas natural son escasos y hasta nulos, debido en gran parte que a consecuencia del fuerte verano europeo con temperaturas récord de 48.8° Celsius, dichas reservas fueron utilizadas para palear el exceso de demanda de energía eléctrica, dado que el verano de 2021 con poca actividad de vientos que dejan en evidencia la vulnerabilidad de los parques eólicos de España, Dinamarca, Francia y Alemania que vieron limitada la capacidad de generación de energía.

Asimismo, no se pueden soslayar los efectos acaecidos por la pandemia por el Covid 19, que, con poblaciones hastiadas y casi quebradas a nivel microeconómico, avizoran crisis económicas y políticas en toda Europa.

Ahora bien, los mayores niveles de vulnerabilidad para la producción de energía eléctrica y su distribución son Portugal, Irlanda, Italia, Grecia y España (P.I.I.G.S.). Estas economías se encuentran en una progresiva recuperación, dado que han sufrido la crisis financiera de 2011 con una inusitada dureza, producto de la debilidad de sus mercados financieros y las limitaciones generadas por la deuda externa.

Asimismo, su seguridad energética depende del suministro del gas por parte de Argelia a través del MEDGAZ – MAGREB que básicamente alimenta a los P.I.G.S. para sus suplir sus necesidades energéticas industriales y domésticas que tiene interrupciones por aumento de costos, conflictos políticos y la renegociación de los contratos de operación. Tal como se puede observar en los cuadros arriba citados el consumo supera los U$S 200 el Mw/h. Esta situación redunda inexorablemente en el aumento general de precios de los BTU.

Tercera. Las acciones de reemplazar el gas ruso o GN o GNC, por GLP o tanqueros regasificadores, como es el ejemplo de Polonia y España, han hecho inviables su operación y el mercado energético. El crecimiento del precio del GNL en los centros está haciendo subir el gas natural licuado y viceversa. Los precios spot del GNL en el norte de Asia se han elevado por encima de los US$ 20 por millón de BTU, ya que los compradores de la región compiten por los envíos disponibles. Este mercado a término está dominado por los Países Bajos.

Por lo cual la operatoria hace casi imposible competir contra los precios rusos del gasoducto. Más aun cuando a Alemania ha garantizado los U$S 4 por MM BTU o algo así de U$S 450 por 1000m3 de GNC. Dominado así el mercado pudiendo exportar sus excedentes al resto de la Unión Europea como hace Eslovenia para Ucrania y Georgia a fin de evitar los embargos de la Federación Rusa a dichos países.

El efecto fue inmediato, la crisis del gas ha provocado la crisis de precios en la generación de electricidad particularmente en Portugal, España, Grecia; Irlanda e Italia que pronto suspendieron la generación de energía por medio de plantas nucleares y no poseen centrales eléctricas de carbón en funcionamiento dependiendo únicamente de un gasoducto argelino de escaso volumen.

La crisis, que registra subidas de hasta 150 euros (U$S 200) de megavatio por hora de un día para otro; ha hecho que los españoles de más bajos recursos se iluminen a vela en las horas picos de consumo, usando electricidad solamente en horas de la madrugada cuando el consumo baja y tiene precios de subsidio.

Pese a que España posee el mayor parque Eólico de Europa, con fuertes políticas de promoción y con subsidios estatales, no ha demostrado eficiencias en su uso y/o aporte al sistema interconectado, es más, graves fallas en las aspas de fibra de carbono han obligado a su reparación urgente si poder reciclar las mismas debido que son altamente contaminantes y cancerígenas.

Esta crisis no solo abarca a las naciones del mediterráneo, el Reino Unido comienza a sufrir sus efectos, dado que los consumidores británicos temen cortes de electricidad este invierno por la falta de provisión de gas de origen ruso, sumado a los cambios en la logística naval que se extendió los buques regasificadores cuyas empresas han sufrido quiebras, limitaciones en las operaciones como producto de la pandemia y el desguace de embarcaciones con el fin de evitar los déficits de las mismas.

A su vez, también se puede observar el fenómeno del BREXIT que acrecentó los inconvenientes en el aprovisionamiento de combustibles líquidos, por falta de transporte terrestre.

Cuarta. Los resultados de las energías renovables en particular las eólicas y las solares han visto no solo una merma en su producción, sino que además el desencanto en su utilidad y eficiencia.

Con 6.056 MW instalados en España, que presuponen solo el 24% de la demanda de electricidad española, la ineficiencia ha demostrado claramente el síndrome “DON QUIXOTE” de la ingeniería de dicho país.

Su corta vida operativa no solo provoca contaminación de ruido, sino de constantes explosiones de sus turbinas y la imposibilidad de reciclar sus palas cuando se rompen o deterioran. Es por ello que se lucha por repotenciar dichas usinas, pero con consecuencias ecológicas y económicas poco alentadoras.

La UE, prevé que 5400 aerogeneradores deben repotenciar, en toda Europa, y hay que renovar al menor todo el parque en 2030, el número de palas que se reciclan es por 3, y la única opción para su disposición final es enterrarlas. Los rellenos sanitarios son un grave problema no solo para la industria, sino que causa problemas serios con sus ciudadanos y las ONG ecológicas.

La vida de un aerogenerador no supera los 20 años frente a los 70 años que prevé un reactor Nuclear de ciclo CANDU, o PWR o de ciclo natural. No está más lejos ello los problemas que implican los campos solares.

Los paneles solares son aún más ineficientes, solo basta ver que el último módulo ( de fabricación rusa NAUKA traducido sería “Ciencia”) de la estación espacial internacional, posee 13 m3 (14 metros lineales) de tamaño, que es alimentado por 56 m2 de paneles solares, debemos remarcar que, en el espacio los paneles no enfrentan la suciedad, ni el polvo, y que su eficiencia es al 100% pues son iluminados permanentemente por el Sol, sin interferencias atmosféricas de ningún tipo, de la simple ecuación vemos que la eficiencia para alimentar 1 m3 es necesario en un ambiente óptimo de 5 m2 de paneles solares, pasando a m2, la cuenta se reduce a 4 m2.

Los diferentes parques solares, instalados particularmente en Alemania, Chile, Argentina y China, nos indica que ninguno, puede producir un GW diario, y los espacios y terrenos que ocupan son antieconómicos, es por ello que todos ellos reciben subsidios estatales para su funcionamiento. Amén del uso exorbitante de agua para su limpieza, siempre escasa en los entornos que se ponen, debido que están en lugares desérticos.

Pero donde se hace más patente la impotencia de las nuevas tecnologías para la generación eléctrica es en China donde se invierten grandes sumas de dinero en el desarrollo de las mismas quien en la última década, como consecuencia del fracaso, ha cambiado su planificación y ha retomado tres acciones estratégicas.

- Mantener la generación por usinas alimentadas por carbón que compran directamente a Australia y con ello la injerencia estratégica sobre dicha nación, que recientemente ha sido alterada por la alianza AUKUS.

- Potenciar la creación de nuevas centrales atómicas bajo la tecnología PWR de la General Electric, patentes y desarrollos que le fueron transferidos directamente durante la administración Carter, por los acuerdos de Nixon – Deng en 1974.

- La creación de las centrales hidroeléctricas de las tres Gargantas en el Río Yangtsé., dicha obra costó aproximadamente 75 mil millones de dólares.

A la postre, resultó ser no solo un récord en su costo o en su daño ecológico como tanto se denuncia, sino que en el año 2014 alcanzó los 98,8 TWh anuales y redujo las emisiones de CO2 de China en 100 millones de toneladas anuales. Esto ha sentado el precedente que China deseara cumplir con el Acuerdo de Paris y reducir los altos costos de polución sin afectar el rendimiento de su producción.

El aporte fue tan significativo en su economía, ecología y tecnología, así como en el impacto laboral y social que el PCRCh ha planificado cuatro nuevas represas, la de Wudongde, la de Baihetan, la de Xiluodu y la de Xiangjiaba.

La capacidad total de las cuatro presas será de 38 500 MW, casi el doble de la capacidad de las Tres Gargantas. Xiluodu y Xiangjiaba están en construcción, mientras que Baihetan se está preparando para la construcción y a Wudongde le falta la aprobación del gobierno. Ocho presas más son en medio de la corriente del Jinshan y ocho más aguas arriba.

En este escenario (2) concluimos que, a nivel mundial, el documento de marras ha relativizado las capacidades tanto, chinas como rusas para enfrentar las crisis energéticas. En el caso europeo, se ha puesto una acción para cambiar por completo la matriz en estos 25 años a GAS – ALTERNATIVAS VERDES (eólico – solar).

EEUU, por su parte, tiene su matriz energética que merece un estudio complementario, es mixto dado la desregulación en el área energética que es casi completamente privada donde compiten principalmente, la hidroeléctrica, la atómica, la del GAS con el impulso del Shale Gas con autoabastecimiento del mismo, y energías alternativas renovables.

Fuente:https://www.sectorelectricidad.com/23413/conozca-la-matriz-energetica-en-estados-unidos-parte4/

Fuentes: US Energy Information Adminstration (EIA´s) U.S. Census Bureau. Disponible en: https://www.eia.gov ; https://www.census.gov y https://www.census.gov/pro grams-surveys/decennial-census/decade/2020/2020-census-results.html

Aun así, pese a los avances energéticos de EEUU se observa la dependencia del petróleo, del GAS y de las fuentes atómicas sobre cualquier otra matriz productiva.

Fuente: Global Data, Power Intelligence Center. Disponible en: https://www.globaldata.com/industries-we-cover/power/ y Bibliotecas de Reportes: https://store.globaldata.com

En el caso ruso, la matriz, responde básicamente a tres factores: 1) GAS (que es omnipresente en todas sus actividades), 2) la hidroeléctrica y finalmente, 3) la atómica.

Por otra parte, China, se ha volcado a una matriz principalmente hidroeléctrica, atómica y en forma secundaria renovable.

Fuente: EIA https://www.eia.gov

El caso de la República Argentina

La extensión y la configuración geopolítica de la República Argentina lo definen como un actor relevante para la producción de energía, debido a la gran diversidad de fuentes generadoras, recursos naturales propios y su dimensión respecto del mercado mundial. Asimismo, se encuentra alejado de los conflictos que afectan al abastecimiento de la seguridad energética, aunque hay que destacar que:

- La oferta de energía no siempre acompañó a la demanda, en muchas oportunidades se han tomado medidas de emergencia y coyunturales, situación que requiere planificación de nuevos sistemas de generación.

- Principales amenazas que tiene la RA es la falta de inversiones, la ausencia sostenida de un plan que explote los recursos en base a un criterio de diversificación de la matriz de generación de energía

- Existe una creciente integración con los países de la región para generación compartida de energía (Ver mapas a continuación). Esta situación implica ver los niveles de cooperación y dependencia cuyos ejes son: Paraguay Yacyretá, o las vinculaciones entre gasoductos Argentina-Bolivia Argentina-Chile; mismo en la generación de energía con Brasil y Uruguay. Estas relaciones bilaterales tienen ciclos de generación de energía dependiendo de las condiciones climáticas, lo cual gira en torno a cuestionarse acerca de cómo se producirá energía en 2030 frente a los desequilibrios climáticos que azotan la región como por ej: la bajante histórica del Rio Paraná. Asimismo, grandes reservas de Gas (Argentina) y petróleo (Venezuela) con el desafío de transformación de consumo doméstico hacia procesos productivos.

- A nivel multilateral no han prosperado las iniciativas energéticas de generación dentro del Mercosur. Además de ser una región con grandes recursos naturales se pueden aprovechar los marcos de integración regional (Mercosur) para el introducir nuevas cadenas de valor en materia de minerales estratégicos y el desarrollo de economías de escala, es decir, grandes regiones de potencial desarrollo de energías renovables.

Gráfico: Distribución geográfica de los principales gasoductos y de las interconexiones hidroeléctricas

- El principal problema de la región es la ausencia de un marco institucional (por ej. IIRSA UNASUR procuró el establecimiento de un eje de integración y desarrollo regional) constituyendo proyectos que tiendan a la cooperación energética. Lamentablemente, los avances estuvieron determinados caso por caso, en muchas ocasiones bilaterales y siempre condicionados a cuestiones relacionadas con la infraestructura (de generación, transporte etc.). Además, existen grandes marcos regulatorios a niveles nacionales limitando la participación de los países en tránsito (que no logran estipular inversiones, compensaciones, etc.) afectando la calidad y los niveles de generación.